¿Es necesario realmente pagar la plusvalía municipal?

Habrá oído hablar de la sentencia del Tribunal constitucional sobre la plusvalía municipal, que mucha gente se apunta para decir que ya no hace falta pagarla .

La plusvalía municipal, que no los incrementos de patrimonio que tendrán que tributar en el impuesto de la renta en su caso, es un impuesto que se paga según unos cálculos automáticos en función de lo que establezcan las ordenanzas fiscales municipales.

Si bien existe un marco común -que es la Ley de Bases del Régimen Local-, cada ayuntamiento decide los porcentajes de incremento de valor y el tipo de gravamen:

¿Cómo se calcula?

Se toma el valor del suelo (actual, lo que es incomprensible) y se multiplica por el porcentaje del incremento del valor (que cambia según los ayuntamientos y los años) por los años que lo han tenido, lo que da una base que debe multiplicarse por un tipo impositivo, que dice la ley de bases que será como máximo del 30%.

Es por ello que la simple propiedad de un terreno durante un determinado período temporal produce, en todo caso y de forma automática, un incremento de su valor.

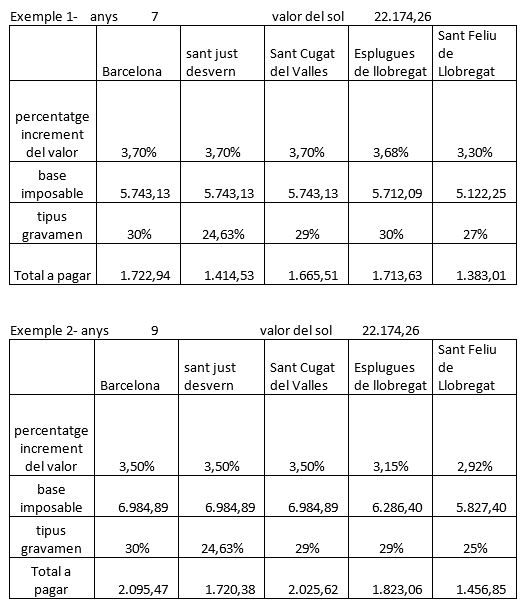

Miremos un comparativo entre diferentes pueblos por un mismo valor catastral y los mismos años.

El aumento del valor del suelo se determina mediante la aplicación automática de los coeficientes previstos en la norma al valor catastral del suelo en el momento de la transmisión.

strong> La mera propiedad de un terreno durante un determinado período temporal produce, en todo caso y de forma automática, un incremento de su valor.

La Sentencia del TC de 16 de febrero de 2017 dice que no es legal imponer un impuesto cuando no se ha producido una ganancia económica.

El constitucional resuelve la cuestión de inconstitucionalidad núm. 1012-2015 promovida por el Juzgado de lo Contencioso -Administrativo núm. 3 de Donostia, por posible infracción tanto del principio de capacidad económica y de la prohibición de confiscatoriedad (art. 31 CE), como del derecho de defensa (art. 24 CE), decidiendo:

- Inadmitir la cuestión de inconstitucionalidad respecto a los arts 107 y 110. 4 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley reguladora de las Haciendas Locales.

- Cuestionaba estos artículos por posible violación de los principios constitucionales de capacidad económica y de no confiscatoriedad, porque o se somete la tributación a una plusvalía real sino cuantificada de forma objetiva, sin que los incrementos sean ciertos y sin permitir prueba en contra de que desvirtúe la plusvalía ficticia imputada, por venir calculado de forma predeterminada con una clara limitación del derecho de defensa.

- Declarar inconstitucionales y nulos los arts 4.1, 4.2 a) y 7.4, de la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana del Territorio Histórico de Gipuzkoa, pero únicamente en la medida en que someten a tributación situaciones de inexistencia de incrementos de valor.

Decide que la forma de determinar si existe un incremento que debe tributar o no corresponde al legislador que debe hacer las modificaciones al régimen legal para evitar que se sometan a tributación situaciones con inexistencia de incremento de valor, por lo que deberemos esperar a que se cambie la ley para evitar que situaciones injustas, como las que se vienen dando, se reproduzcan.

Departamento Jurídico