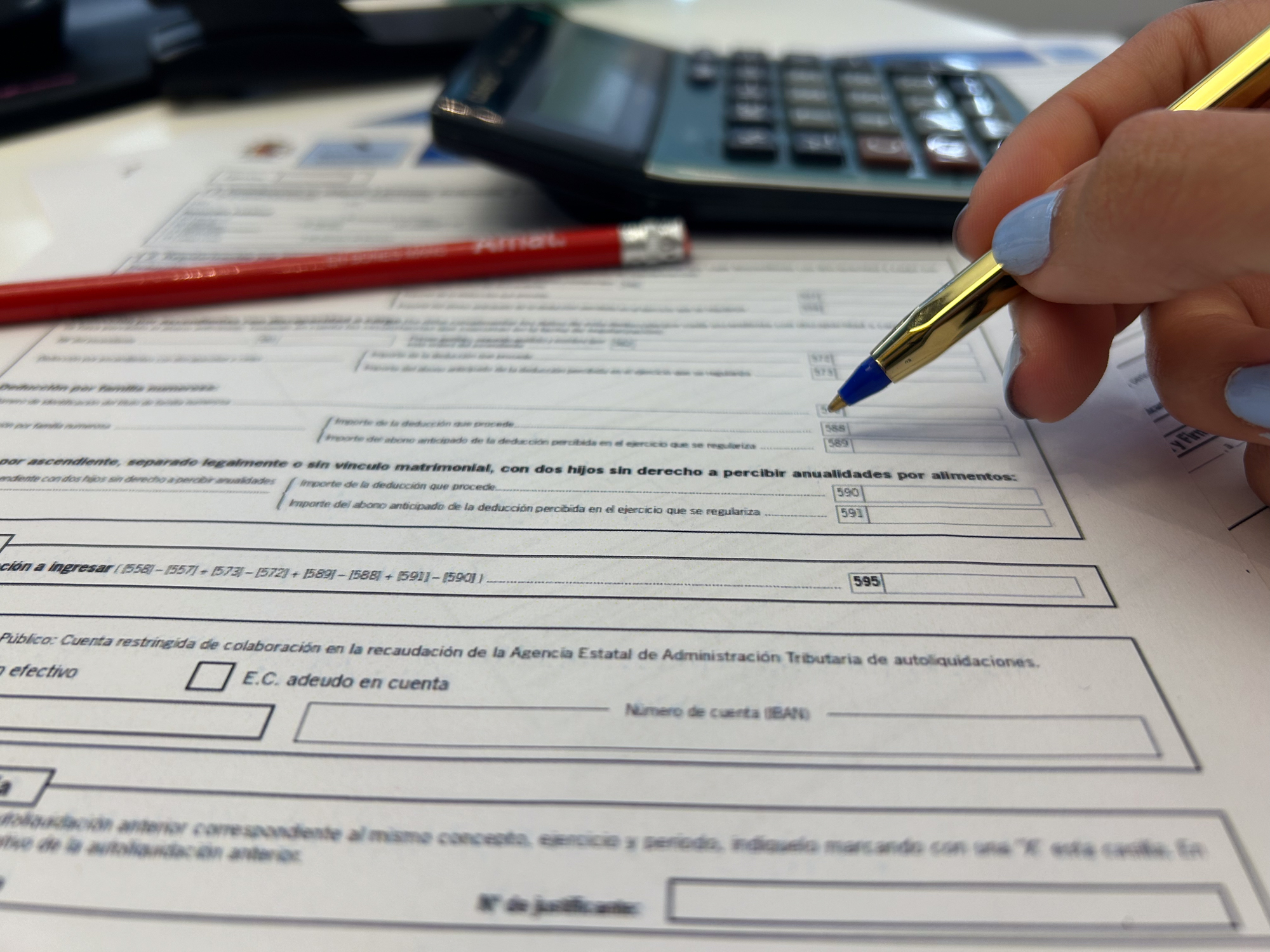

¿Qué pasa con la Declaración de la Renta de este año si hemos estado en ERTE?

La campaña de la Renta y el Patrimonio 2020 empieza, como cada año, en el mes de abril. Este año, los plazos generales de presentación de la declaración van desde el 7 de abril hasta el 30 de junio, los dos incluidos. Pero en caso que se quiera hacer la domiciliación bancaria se puede hasta el 25 de junio, excepto que se opte por domiciliar solo el segundo pago que se podrá hasta el 30 de junio.

Este año hay varias novedades y, entre ellas, una de las más destacadas: los rendimientos derivados de los ERTE (Real Decreto-Ley 20/2020, 29 de mayo). Las prestaciones recibidas en concepto de ERTE (Expediente de regulación Temporal de Empleo) se califican como rendimiento del trabajo sujetos al IRPF y, por lo tanto, no están exentas. En este caso hay las siguientes casuísticas:

- Si durante el 2020 el contribuyente sólo ha percibido ingresos de prestaciones por ERTO, no estará obligado a declarar si la cantidad percibida es menor de 22.000€.

- Si, en cambio, la prestación de ERTO ha supuesto que se hayan obtenido rendimientos del trabajo de 2 o más pagadores diferentes podemos encontrarnos en diferentes situaciones:

- Importe percibido del 2º o más pagadores es más bajo de 1.500€: No está obligado a declarar en concepto de IRFP si la suma total de los rendimientos del trabajo es menor de 22.000€.

- Importe percibido del 2º o más pagadores es más alto de 1.500€: no está obligado a declarar en concepto de IRFP si la suma total de los rendimientos del trabajo es menor de 14.000€.

En los casos en que, por la cantidad de prestaciones por ERTO realizadas por el SEPE haya algún error en las cuantías cobradas, los contribuyentes tengan de efectuar la devolución de las cantidades percibidas en exceso será necesario estudiar cada caso para saber la manera de proceder en el momento de realizar la declaración. De todas formas, durante la campaña de la renta Hacienda irá actualizando los datos que tienen su origen en el SEPE.

Otra de las novedades está en los rendimientos del capital inmobiliario. La declaración cumplimentada en el año anterior se podrá trasladar a la actual para calcular la amortización y, en caso de modificación, calcular la nueva. En cuanto al sector turístico, hotelero y comercial el 22 de diciembre se aprobó el artículo 14 del Real Decreto-Ley 35/2020 de medidas urgentes de apoyo al sector turístico, hotelero y del comercio en materia tributaria que reduce a los ejercicios 2020 y 2021 de 6 a 3 meses el plazo para que las cantidades que se deben por parte de los arrendatarios tengan la consideración de saldo de dudoso cobro o puedan deducirse de los rendimientos íntegros del capital inmobiliario.

El mínimo personal y familiar también tiene una novedad, en el caso de Cataluña, con efectos desde el 1 de enero de 2020 se establece para los contribuyentes residentes en el territorio que la suma de bases generales y de ahorro sea menor de 12.450€ con unos mínimos del contribuyente de 6.105€ anuales.

En las situaciones de deducciones por maternidad, en los casos de ERTE de suspensión de contrato de trabajo (el contribuyente se encuentra en situación de desocupación total) al dejar de realizarse la actividad por cuenta ajena se dejan de cumplir los requisitos para disfrutar de la deducción por maternidad y del abono anticipado. En cambio, sí se tiene derecho por meses a la deducción por maternidad si se ha realizado un trabajo por cuenta ajena a tiempo parcial en supuestos temporales de regulación de ocupación.

Como excepción, este año Hacienda parece que permitirá fraccionar el pago de la renta en 6 plazos para los contribuyentes que hayan estado en ERTO, aunque, a día de hoy, no hay una confirmación oficial.

Además, es importante contrastar en el borrador si hay posibles errores de la liquidación ya que pueden existir diferencias al realizar los cálculos de la Renta entre los datos fiscales y los reales, ya que los datos fiscales proceden de información facilitada por terceros.

Le recordamos que si está interesado en que le confeccionemos la Declaración de la Renta y del Patrimonio del 2020 es puede poner en contacto con nuestro Departamento Fiscal.